如何才能合理控制物料购入量?

一、物料购入控制的必要性

物料是工厂生产的资源,购入物料时既要保证生产的需要,又要避免购入过多而造成的资源浪费。传统的物料管理没有把物料购入量进行有效地控制,而物料购入控制不足可导致以下后果:

1.物料供应不继

(1)物料供应不继的结果

失去了工作的时间和产量,需重新安排生产计划而增加额外的费用,延误了原来的生产进度,造成交期延误,为赶交期,物料到齐后加班加点,支付更多的加班费用,员工疲劳,工作效率低下,并影响产品品质,结果造成交期延误,影响商誉,失去销售机会,甚至可能导致违约罚款,失去客户的信任,造成难以估计的损失。

传统的物料管理方法的表现:传统的物料管理方法都把所有的库存日视为独立的;假定生产中的需求是稳定和连续的,是按以往平均消耗率间接地推算需求时间,而且传统的物料管理方法的出发点是不断补充库存,不断地把仓库填满到出货前的状态,保证任何情况下都有一定数量的存货。

(2)物料供应不继的原因

①生产计划部门的原因

生产计划部门的生产计划制定不合理或经常变更生产计划都可能造成物料供应不继

②物料控制部门的原因

③釆购部门的原因

如果采购人员不认真负责,采购渠道不足,或价格太低,造成供应商服务差和延误交期,导致物料供应不继。

④品管部门的原因

品管部门未建立检验规范,进货检验疏忽,验收效率低下,验收方法不合理都会造成物料供应不继

⑤仓库部门的原因

当仓库部门出现财物不一致或盘点不准确,账务工作效率低时,会导致物料供应不继。

2.订购时间过迟或过早,以及订购量过多或过少

(1)订购时间过早,物料提早到厂,等于提早让资金积压在仓库;订购时间过迟,物料可能落后于生产计划,容易造成停工待料

(2)物料订购量过多,则物料库存同样增多,浪费存货储备成本,积压资金;物料订购量过少,则物料库存过少,容易产生生产供应不继,造成停工待料。

二、合理选择物料订购形式

1.定期订购制

定期订购制又叫周期订购制,与定量订购制的区别就是订购的时间是固定周期,订购量却不是固定的,并且因为需求量不固定,所以经常容易使用到安全存量,因此定期订购制的安全存量要比较大,定期订购制适用于ABC物料分析法中的A类物料。

2.定量订购制

定量订购制是当存量达到请购点时,便开始发出请购单,请购定量以补充库存数量,它的请购量是固定的,而请购期是不固定的。定量订购制对于ABC物料分析法中的B类物料最为适用在选择物料订购形式时要注意,经常性使用的材料或大量使用的材料,为控制成本或配合生产需要,使用存量控制的方法进行有计划的购买,釆取定量订购制或定期订购制。

三、制定物料消耗定额

物料是现场生产的来源和对象,物料消耗数量是企业应该明确的,既要保证供应,又不要造成浪费,在制定物料消耗定额时要做好以下工作:

1.制定主要材料的消耗定额

主要原材料,是指直接构成基本产品实体的物料,消耗定额是按单位产品和零件制定的。为正确制定原材料消耗定额,首先要分析原材料消耗的构成。原材料的消耗构成,一般包括以下两个部分:

(1)基本消耗

基本消耗是指构成产品零件净重的材料消耗。必须保证产品达到规定的功能和技术要求是必须的消耗。

(2)工艺性消耗

工艺性消耗是指产品或零件在加工过程中产生的消耗。

除了以上的两种消耗外,还存在非工艺性消耗。为了减少非工艺损耗,促进物资管理水平的提高,这部分损耗通常都不计入物资消耗定额之内。考虑到物资管理水平和一部分非工艺性损耗难以避免的实际情况,应当在物资消耗定额的基础上,按一定比例计入到物资供应定额之内。其计算公式如下:

单位产品原材料工艺消耗定额=单位产品的净重量+各种工艺性消耗总和

物资供应定额是企业计算物资总需要量,对外进行采购的依据,其计算公式如下:

单位产品原材料供应定额=工艺消耗定额 ×(1+材料供应系数)

在计算消耗定额的基础上,按一定的比例加入一部分损耗量,该比例系数即为材料供应系数。

2.制定燃料消耗定额

由于燃料的种类和质量的差异,它们的发热量各有不同。因此,为了便于进行定额计算,消耗定额均以标准燃料来计算(每公斤标准燃料发热量为7000大卡)。具体燃料使用量折合成标准燃料时,其计算公式为:

(1)工艺用燃料消耗定额

一般是按产品(或零件和毛坯)重量来计算消耗定额。

(2)动力用燃料消耗定额

一般是以发一度电或压缩一立方米空气为标准制定。企业可按照自身的生产用途情况分别制定燃料消耗定额。

3.选择制定方法

(1)统计分析法

分析以往同类产品物资消耗的统计资料,结合当前产品的特点和技术条件的变化,经过类比来制定物资消耗定额。在还未完成产品设计,需要申报材料需要量时,这时可以用这种方法作粗略估计。运用此方法较简单,但不够精确。

(2)技术分析法

技术分析法依据技术图纸和工艺卡片等主要技术文件,以相应的技术措施为基础,通过科学分析和技术计算,最后确定最经济、最合理的物资消耗定额。采用这种方法之前,必须深入地分析产品图纸、工艺文件和实际生产条件,找出目前生产中存在的物资消耗不合理的原因和问题,再汲取先进技术经验和选用方法,结合本企业的条件和可能,制定出既先进又切实可行的物资消耗定额。

技术分析法它主要适用于产品已定型、产量较大、技术资料较全的生产企业。

合理地制定物料消耗定额可以保证现场生产的需要,保证现场生产的连续性,又避免了不必要的浪费。所以企业在制定物料消耗定额时要结合自身产品特点,准确地制定定额。

#p#副标题#e#

四、制定物料储备定额

因为物资供应部门和物资消耗部门两者的供求在时间、数量和地理位置上都可能存在差异,这就需要在物资储备这个环节加以调节。生产物资储备是指已购入厂内,但尚未投入到生产领域而在一定时间内需要在仓库内暂时存放和保存的物资。物料储备虽然是在仓库内形成,但是从根本上是为现场生产需要服务的。

1.制定日常储备定额

日常储备是企业为了保证日常供应在两次订货时间间隔内,为保证生产任务的完成而进行的储备。这种储备因生产部门对物资的不断耗用而对物资不断补偿,因而又叫周转储备。

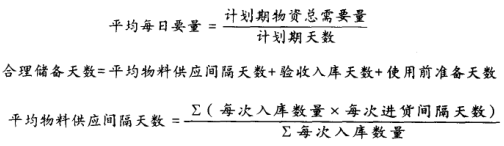

日常储备定额的计算公式是:

某种物资日常储备定额=平均每日需要量×合理储备天数

式中:

2.制定季节性储备定额

季节性储备是为了适应用料的季节性要求所建立的储备。季节性储备定额的计算公式是:

某种物资的季节性储备定额=平均每日需要量×季节性储备天数

式中,季节性储备天数根据生产需要和供应中断天数决定。

3.制定保障储备定额

保障储备,是指企业在厂外物资供应和厂内生产可能发生意外变动的情况下,为保证生产正常进行而需储备的物料。保障储备定额的计算公式是:

某种物资保障储备定额=保障储备天数x平均每日需要量式中,保障储备天数,一般可按平均误期天数确定,其计算公式如下:

4.制定物料的其他储备量

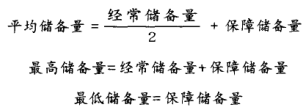

在确定了经常储备定额和保障储备定额后,就能求出企业需要的该种物资的平均储备量、最高储备量和最低储备量。即:

物料储备定额可以为确定物资订货量、采购量提供依据,是掌握和监督企业物资库存动态,使库存经常保持合理水平的依据。

制定物料储备定额可以清楚地认识到企业生产所必需的物料储备数量,可以有效地组织本企业的生产,防止难以预料的意外情况的发生,使生产能平稳地进行。

五、计算物料需要量

物料需要量是指企业为了完成计划期内的生产、维修、基建、技术改进等项任务所必需的物资数量。计算物料需要量,是编制物料供应计划的重要环节,是企业物料供应的重要依据。在计算物料需要量时要计算以下内容:

1.计算主要原材料的需要量

主要原材料的需要量是与产品的产量有直接联系的,是企业需要计算的重要内容,它们大多有消耗定额,其计算公式如下:

2.计算辅助材料需要量

辅助材料的需要量,一般是按照它的各种用途分别计算的。

有的辅助材料有消耗定额,其计算公式是:

有的辅助材料没有消耗定额,其需要量可根据企业情况来计算,如使用产值同辅助材料的需要量的比例来估算。

3.计算动力需要量

(1)计算电力需要量

企业用电主要有工艺用电和照明用电两方面,不同用途的电力其计算方法也不同。工艺用电需要量,通常是按计划产量和电力消耗定额直接计算的。照明用电需用量,一般是按灯头数、照明时间、灯光强度等因素来计算。

(2)计算燃料需要量

工业企业需要的燃料,主要用于工艺过程、生产动力、运输等方面。燃料需要量一般根据消耗定额直接计算。工艺过程用燃料的计算公式为:

4.计算工具需要量

在大批大量生产中,可按计划产品数量和工具消耗定额来计算工具需要量;在成批生产条件下,可按设备的计划工作台时数和设备每一台时的工具消耗定额来计算;在单件小批的生产条件下,一般采用每千元产值的工具消耗来计算。

5.计算设备维修用料需要量

设备维修用料需要量,一般是根据设备维修计划中规定的各级修理单位总数以及每一个修理单位的物资消耗定额来计算的,每个修理单位材料平均消耗量的计算公式如下:

6.选择计算方法

不同种类用途的物料,需要量的计算方法也不同,一般可采用定额计算法和间接计算法两种。

(1)定额计算法

定额计算法又称直接计算法,是用生产计划规定的产量乘以某物料的消耗定额,便得到该种物料的需要量。如主要原材料、燃料的需要量可采用定额计算法。

(2)间接计算法

间接计算法。当物料没有确定的消耗定额时,可按照一定比例来估算某种该物料的需要量。如没有消耗定额的辅助物料可采用间接计算法。

物料需求量计算得越准确,对生产的满足程度就越高,就越可有效地节约成本。因此,企业应选用恰当的方法,结合企业的具体情况,计算物料需求量。