物料成本管理

一、成本的重要

1.经营决定成败,管理决定成本。

2.交易→凭证→分录→过帐→编表

??一切企业之活动,皆反映在成本。

3.开源节流

??开源:P↑, Q ↑ (外在)

??节流:降低成本 (内在)

4.建立成本目标的重要

5.成本的目标

(1)质量成本

(2)标准成本

二、成本结构

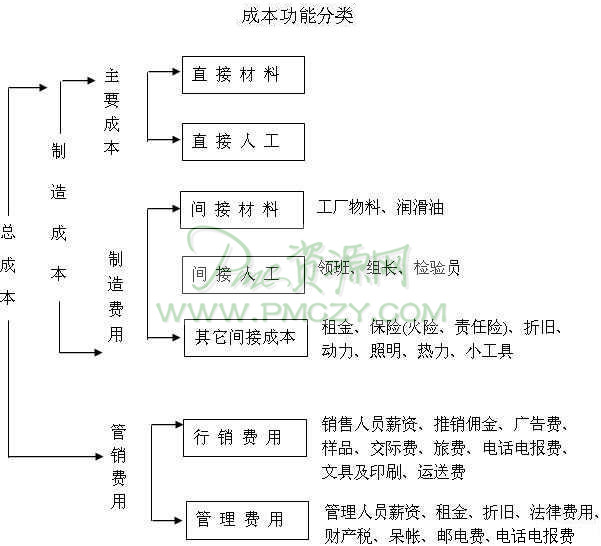

1.功能分类

总成本是由制造成本与管销费用所组成。

制造成本是由直接材料、直接人工及制造费用之和。

(1)直接材料

构成制成品整体的一部份,且于计算产品成本时可予以直接计入产品的一切材料而言。

(2)直接人工

将材料转变成为制成品所直接运用的人力而言。它的组成内容为易于归入特定产品的员工工资。

(3)制造费用

间接材料、间接人工及其它不易直接分摊给特定产品的制造成本。

(4)间接材料

指完成产品所需的一切材料,但其耗用对产品而言,不是太少就是太复杂,以致于不值得将其视为直接材料者。

(5)间接人工

不直接影响最终产品的制造或组成的员工。如领班、办事员等。

(6)管销费用

分为销售费用及管理费用。销售费用包括推销及运送费用。管理费用包括指挥及控制组织所发生的费用。

#p#副标题#e#

2.成本习性分类

指成本随着业务水平之变动而变动之状况,依成本习性将成本分为变动成本与固定成本二类。

(1)变动成本

随着工作量的增减同比例增减者,如直接材料、直接人工成本等。

(2)固定成本

不随着工作量的增减同比例增减者,如设备折旧费、财产保险费等。

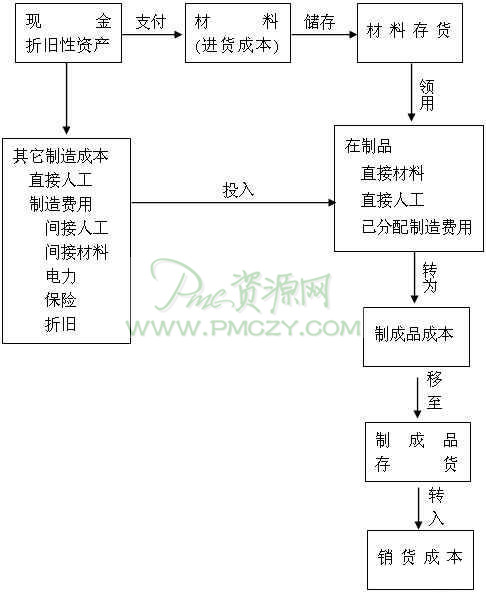

三、制造业成本流程

企业的活动就是成本活动,从资源的投入直到成品产出时,附加的各项支出,以货币为单位,透过公认的处理原则,将成本予以整理汇总分析,使数据使用者得以充分了解。

将成本流程相关联的活动表达如图所示

#p#副标题#e#

四、如何建立标准成本

1.组织与职掌:成立成本管理推动委员会(划分成本中心)。

2.标准成本的设定

(1)系统架构(范例)

|

项目

|

全 公 司

|

成本中心

|

批号 (产品别 )

|

|

原

材

料

|

加 总

|

加 总

|

Σ{(各原材料单位用

量×设定单价)×

良品生产数量}

|

|

直 接

人 工

|

加 总

|

加 总

|

Σ(各工序设定单价

×良品生产数量)

|

(2)制造费用会计科目定义及设定基准说明。

(3)其它设定基准

(4)修改时机

A.定期修订。

B.不定期修订。

C.当标准偏低或高超过标准30 % 以上时。

3.实际成本的计算

(1)系统架构。

(2)各项资料说明

A.直接材料:a.分批:按标准领料及异常领料。

b.按标准用量比例分摊。

B.直接人工:a.件资:分标准件资及异常加工薪资。

b.按产出工时比例分摊。

(3)各部门须提供数据。

(4)实际成本计算:由财务部汇整统计。

(5)分析报表的产出

A.全公司成本比较表。

B.全公司管理、销售费用比较表。

C.成本中心成本比较表。

D.成本中心管理、销售费用比较表。

E.产品别成本比较表。

#p#副标题#e#

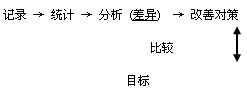

4.进行成本分析

(1)财务部门分析报表的产出

由专责单位分析,找出问题点。

(2)召开检讨会

按月定期召开检讨会。

由最高经营者、各成本中心负责人及一级主管参加。

(3)提出改善对策

由责任归属部门进行问题点原因分析及提出改善对策。

(4)进行跟催及效果确认

由专责单位负责。

五、直接材料成本差异分析

六、直接材料成本改善之方法

1.价值分析技巧之运用及使用较廉价之替代品。

2.设计最佳化。(标准零件、轻薄短小、容易制造或非过度之质量)

3.自制与外包之选择。

4.物料需求计划合理化。

5.采购信息的搜集与运用;协力厂要多元化;甄选及辅导协力厂。

6.强化议价能力。(科学底价的设定)

7.运用采购技巧

??谈判技巧的熟练。 ??大量采购(一次订购、分批交货)。

8.适质、适时及适量之相互配合。(适时进料减少库存)

9.仓储管理合理化。

10.呆料退回原供货商或活用呆料。

11.减少损耗及质量不良。