物料需求分析的三种方法

物料需求分析是物控主管进行物料控制工作的基础。物控主管在对物料进行管理之前,必须对物料进行三项主要的分析工作:一是需求分析,以使企业明白需要什么物料,需要多少物料;二是ABC分析,以使企业明确物料控制的重点是什么;三是价值工程分析,以使企业明确,哪些物料可以被替代,从而降低产品的最终成本。

物料需求分析,就是根据企业的过去物料需求资料或者生产计划等求出需求规律,根据需求规律预测企业下一个月的物料需求品种和需求量。知道了各个时期的需求量,物控主管就可以主动地进行物控作业,制定物控计划。

物料需求分析,涉及企业各个部门、各道工序、各种材料、设备和工具以及办公用品等各种物料。其中最重要的是生产所需的原材料,因为它的需求量最大,而且持续性、时间性很强,最直接影响生产的正常进行。

物料需求分析,当然要依靠企业各个部门,但是,物控主管最好要求物料管理部门做一次彻底的需求分析。因为光靠各部门的报表,物控部门的分析统计,不免有相互之间的遗漏,而且不一定符合各需用部门的要求。在进行物料需求分析时,物控主管可采用统计分析法、推导分析法、物料消耗定额法来进行物料需求分析。

1、统计分析法

物料需求分析中用得最多、最普遍的方法就是统计分析法。统计分析法的任务就是要根据一些原始材料来分析求出企业的物料需求规律。最基本的原始材料有以下几种:

·各个部门的物控中请单。·各个部门的销售日报表。

·各个部门的领料单(或仓库的出库单)。

·生产计划任务单等。

因此,统计分析方法也有如下几种:

2、物控申请单汇总统计

现在一般的企业物控都是一种这样的模式:要求下面各部门每月提交一份物控申请表,提出每个部门自己下个月的物控品种数量。然后物控部门就把这些表汇总,得出下个月总的物控任务表,再根据此表制定下个月的物控计划。

这种模式使得申请表的汇总变得十分简单。由于它们的需求时间都相同,而且需求时间都有一个月之长,所以物控主管的表项汇总就很简单,只要把各个表中的不同品种照抄、相同的品种的需求数量相加就可以得到下个月的汇总的物料需求数量。

这种模式不但汇总统计容易、制定物控计划容易,而且完成物控任务也容易。因为有一个月的时间,在这么长的时间内完成一次物控任务可以不慌不忙、绰绰有余地做到。

但是这种模式也有一些问题。一是市场响应不灵敏;二是库存负担重、风险大。因为一个月物控一次,必然物控的批量大,供应的时间长,这样如果市场需求变化快的话,说不定物控以前用量大的物料,物控回来以后就变成呆滞物料了。这样使用率小的物料就变成一种库存负担。它既占用了大量资金,而且还占用仓库、增加了保管费用,增加了经营成本,影响了企业的经济效益。

3、各个单位销售日报表统计

企业每天的销售就是客户对企业产品的需求,通过产品的需求就可轻而易举地得到物料的需求量。需求速率的大小反映了企业物料的消耗快慢。因此由每天的销售日报表,再结合每种产品的物料清单就可以统计得到企业物料的消耗规律。消耗的物料需要补充,也就需要物控,因此物料消耗规律也就是物料需求的规律。

物料需求规律有两种表示方法:一种是时间函数法;另一种是有序数列法。时间函数法,就是把物料消耗量描述成时间的函数。这是一个连续的时间序列。例如,第i种物料的需求规律描述为时间的函数表示为Ri(t)=fi(t),这就是需求函数,第i种物料在一定时期内的总需求量为:

有序数列法,就是把各个单位的销售日报表按单位时间(如日、周、月、季、年等,这里我们假设是以日或周为单位)进行汇总,得到一个按先后顺序排列的销售量的序列。这个有序的时间序列,反映了物料的消耗规律,它就是一个物料的需求规律。例如,根据上一个月的销售日报表的汇总,得到某种物料需求的时间序列表,如下表所示:

这就是需求表。需求表用需求规律的表格描述。

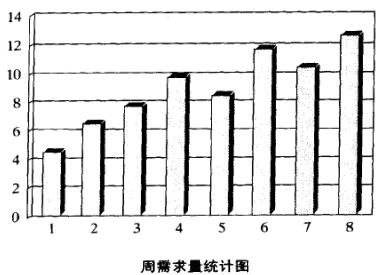

需求规律也可以写成如下的周需求量数列:

5.7,8.10,9,12,11,13(吨/周)这就是一个有序的周需求量数列。也可以用三维坐标图表表示。如下图所示。

由上图可以看出,从第1周到第8周需求量是逐渐增长的。我们按顺序连接各个统计图条的顶点,就可以得到需求曲线。需求曲线就是需求规律的图形描述。

应当指出,为了掌握需求规律,统计的时间单位越小,则需求规律越精密灵敏。时间单位越长,则需求规律越粗糙、越不灵敏。例如以日为单位就比以周为单位统计更灵敏、规律更精确。

#p#副标题#e#

4、推导分析法

所谓推导分析,就是根据企业主生产计划来进行需求分析,求出各种物料的需求量的过程,推导分析不能够凭空想象,也不能靠估计,一定要进行严格的推算。

推导分析法所依据的主要资料和步骤过程如下:

1)制定主产品生产计划

①主产品的生产计划

这个计划主要是根据主产品的订货计划生成的,这对那些订货制生产企业来说,一般都是这样。但是对于那些库存制生产企业来说,这个主产品计划是靠预测、靠经营计划而生成的。

②零部件的生产计划

在生产企业中,零部件的生产有两个用途:一是用于装配主产品,二是用于提供给维修企业,对社会上处于使用状态的主产品进行维修保养。这里所谓零部件的生产计划,主要是指社会维修业所提出的零部件的订货计划。

2)制定主产品的结构文件

就是要求算出装配主产品需要哪些零件、部件、原材料,哪些要自制,哪些要外购,自制件在制造过程中又要物控什么零件、部件、原材料等。这样逐层求出主产品的结构层次。每一个层次的每一个零部件都要标出需要数量、是自制还是外购,以及生产提前期或物控提前期。所有自制件都要分解到最后的原材料层次,这些原材料层一般是最底层、一般都是需要物控的。

由这个主产品结构文件可以统计得出这样一个完整的资料,即为了在某个时间生产出一个主产品需要分别提前多长时间物控一些什么样的部件、零件和原材料,需要物控多少。把这些资料形成一个表,就是主产品零部件生产物控一览表。

3)制定库存文件

到仓库管理员处调查了解主产品零部件生产物控一览表中所有各个部件、零件、原材料的现有库存量以及消耗速率。这样得到一个主产品零部件库存一览表。

5、物料消耗定额法

在生产企业中,采用的物料消耗定额管理也是一种需求分析的好方法。通过物料消耗定额,就可以根据产品的结构零部件清单或工作量求出所需要的物料的品种和数量。

所谓物料消耗定额,是在一定的生产技术组织的条件下,生产单位产品或完成单位工作量所必须消耗的物料的标准量,通常用绝对数表示,如制造一台机床或一个零件消耗多少钢材、生铁,有的也可用相对数表示,如冶金、化工等企业里,用配料比、成品率、生产率等表示。

物料消耗定额按物料的种类一般可分为:主要材料消耗定额、辅助材料消耗定额、零件材料消耗定额、燃料消耗定额、电力消耗定额、设备维修材料消耗定额、工具消耗定额等。

企业制定物料消耗定额的方法通常有三种:

1)技术分析法

这是一种按产品结构设计、技术特点、加工设备和工艺流程来制定物料消耗定额的方法。这种方法比较科学、精确,但需要精确计算,工作量较大。适用于生产企业对产品的物料消耗制定定额。

技术分析法的基本原理步骤:

(1)根据产品装配图求出产品的所有零部件。

(2)根据每个零部件的加工工序流程求出每个零部件的每个加工工序。

(3)对于每个零件,考虑从下料切削开始一直到后面所有各道加工的切削完成形成零件净尺寸Q为止的所有切削的尺寸留量qi。

(4)每个零件的净尺寸Q加上所有各道切削尺寸留量之和,就是这个零件的物料消耗定额G:

其中,切削消耗留量尺寸qi包括有:

q1:加工留量。选择材料直径、长度时,总是要比零件的净直径、净长度要大,大的部分是加工切削的尺寸留量。加有加工尺寸留量后的零件材料就叫零件的毛坯。

q2:下料切削用量。下料时,每一个零件的毛坯都是从一整段原材料上切断而得的。切断每一段毛坯都要切削损耗一个切口宽度的材料,这就是下料切削留量。一个零件的毛还尺寸加上切口尺寸,就是零件的工艺尺寸。

q3:夹头损耗。

q4:残料损耗。一整段材料可能要切成多个零件毛坯。在切削多个毛坯时,总是需要用机床夹具夹住一头。如果最后一个毛坯不能掉头切削的话,则这个材料夹头部分就不能再利用而成为一一种损耗,就是夹头损耗。也可能出现n个工艺尺寸不能刚好平分一整段材料而剩余一小部分不能利用,这就是残料损耗。

夹头损耗和残料损耗都要分摊到每个零件上去计算物料消耗定额。

2)统计分析法

这是根据以往生产中物料消耗的统计资料,经过分析研究并考虑到计划期内生产技术组织条件的变化等因素而制定定额的方法,采用这种方法时,需要有详细可靠的统计资料。例如,我们要制定某种产品的物料消耗定额,我们可以根据过去一段时间仓库的领料记录和同期间内产品的产出记录进行统计平均,就可以求出平均每个产品的物料消耗量。这个平均消耗量就可以看成是该产品的物料消耗定额。

3)经验估计法

这是根据技术人员、工人的实际生产经验,参考有关的技术文件和考虑到企业在计划期内生产条件的变化等因素制定定额的方法。这种方法简单易行,但科学性、准确性较差。

当然除以上的物料消耗定额以外,还同样可以制定其他各种消耗定额,例如工具消耗定额、燃料消耗定额等。

从以上可以看出,物料消耗定额是正确确定企业的物料需求量、编制物料计划、实行物料控制和计算产品成本的重要依据。制定先进合理的物料消耗定额,是促进企业合理利用物料和节约物料消耗的有效措施。

物料消耗定额在物控计划编制中的应用,最主要的是估计生产过程中物料的消耗量,估计未来生产中物料的需求量,从而为制定物控计划提供科学依据。