物控主管需要了解的物料ABC分析的原理、标准及步骤

物控主管需要管理控制的物料种类繁多,每个品种的价格不同,且数量也不等,有的物料的品种不多但价值很大,而有的物料品种很多但价值不高。由于企业的资源有限,因此,对所有物料均给予相同程度的控制管理是不可能的,也是不切实际的。为了使有限的时间、资金、人力、物力等企业资源能得到更有效地利用,物控主管应对物料进行分析,将管理的重点放在重要的库存物料上.进行分类管理和控制,即依据物料重要程度的不同,分别进行不同的管理。物料分析最常用的方法是ABC分析法。

一、ABC分析的原理

ABC分析法源出于ABC曲线分析,ABC曲线又叫帕累托曲线。1879年意大利经济学家帕累托在研究人口与收入的分配问题时,发现占总人口百分比不大的少数人的收入却占总收入的大部分;而大多数人的收入却只占总收入的很少一部分,即所谓“关键的少数和次要的多数”的关系上。事实上,在经济管理中,也存在着许多类似上述的情况。例如在企业的物料控制中,少数物料的金额却占了企业总金额的大部分;在百货公司的许多种商品销售中,为数不多的一些商品销售额却占总销售额的大部分,等等。以制造企业为例,将全部物料按不同的金额依次排序,形成帕累托曲线。再按照一定的标准将它们分成三类,对这三类不同的物料按不同的要求加以管理,这就是ABC分析法。我们知道,在许许多多种物料中,一般只有少数物料的需求量大,因而占用较多的资金;从物料供应来看,只有少数物料起着举足轻重的作用,种类比较多的其他物料年需求量却较小,或者相对的重要性较小。由此,可以将物料分A、1B、C三类。一般来说,A类物料种类数占全部物料种类总数的10%左右,而其需求量却占全部物料总需求量的70%左右;B类物料种类数占20%左右,其需求量大致也为总需求量的20%左右;C类物料种类数占70%左右,而需求量只占10%左右。

二、ABC分类的标准

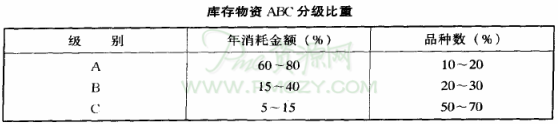

ABC分类的标准是每种物料每年消耗的金额,即该品种的年消耗量,乘上它的单价,即为每年消耗的金额。将年消耗物料高的划归A级,次高的划归B级,低的划归C级。具体划分标准及各级物料在总消耗金额中应占的比重并没有统一的规定,要根据各企业、各车间物料的具体情况和企业经营者的意图来确定。但是,根据众多企业多年运用ABC分类的经验,一般可按各级物料在总消耗金额中所占的比重来划分,参考数字如下表所示。

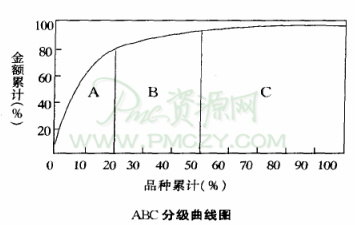

如果用累计品种百分比曲线表示,可以清楚地表示ABC三级物料在品种上与消耗金额上的分配关系,见下图所示。由图可以看到,A级物料的品种数量很少,但占用了大部分年消耗金额。A级物料品种数量增加时,年消耗金额的累积值增长甚速,曲线的形状很陡。B级物料的品种数量百分比与年消耗金额百分比基本相等,因此曲线呈45趋势。C级物料品种数量很多,但所占消耗金额的百分比极小,曲线十分平缓。最后有20%~30%的品种几乎不消耗,曲线基本呈水平状。

由上述分析可以知道,占用大部分消耗金额的A级物料,其数量所占的百分比却极小。因此,经过ABC分级,可以使物控员弄清楚所管理物料的消耗的基本情况,可以分清哪些物料是A级,哪些是B级,哪些是C级,从而采取不同的策略进行管理。对A级物料,必须集中力量,进行重点管理。对B级物料,按常规进行管理。对C级物料,则进行一般管理。

#p#副标题#e#

三、ABC分析的步骤

物料的ABC分析步骤如下:

1.先计算每种物料在一定期间,例如一年内的消耗金额。其计算方法是单价乘以消耗物料的数量。

2.按消耗金额的大小顺序,排出其品种序列。消耗金额最大的品种为顺序的第一位,以此类推。然后再计算各品种的消耗金额占总供应金额的百分比。

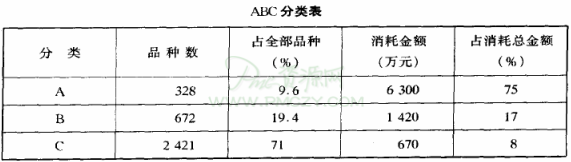

3.按消耗金额大小的品种序列计算消耗额的累计百分比。我们把占消耗总金额累计70%左右的各种物料作为A区;占余下的累计20%左右的各种物资分为B区;除了以上两区外余下的各种物料分作C区。例如某企业的物料总数为3421种,其消耗金额(M)和按消耗金额大小的品种序列及其消耗金额百分比、累计百分比见下表所示。

其ABC分类情况见下表。

其ABC分类情况见下表。

从上表可看出,在3421种物料中,消耗金额占全年消耗总金额75%的,只是占全部品种9.6%的328种,作为A区;而B区的物料,是消耗金额在1万~5万元,占消耗总金额的17%,占全部品种19.4%的672种;在余下的C区中,有2421种物料,它的消耗金额合计仅占总金额的8%,而品种却占全部的71%。在具体的计算过程中,我们可利用电子计算机的多重循环程序设计进行自动分类排序计算。