物料计价的基本方法

进行物料盘点管理时首先要解决的是物料计价问题。目前使用频率最高的物料计价方法有四种,即平均成本法、特定成本法、先入先出法和后入先出法。

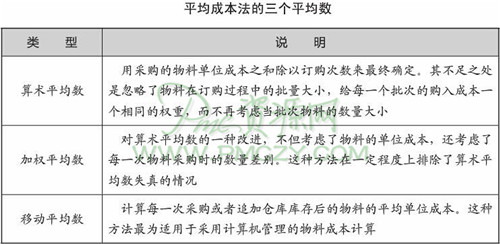

一、平均成本法

平均成本法是某一种物料在一段时间内多次进货价格的平均数。平均成本物料计价法的基本思想是:既要得到真实的期末物料价格,又要得到真实的物料消耗成本。

对于平均成本法,可以使用三个平均数来加以衡量,即算术平均数、加权平均数和移动平均数,如下表所示。

下面是三种平均数的计价方法计算实例。

假设仓库在一个月内共采购物料甲三次,每次的数量的和单价分别为:第一次共20件,单价为12元;第二次共30件,单价为15元;第三次为40件,单价为10元。这个月因使用物料共出库60件。

物料的三种平均数计价方法计算过程如下:

(1)算术平均数计价方法。

物料的单价:(12+15+10)÷3=12.3(元)

该月出库物料的费用记为:12.3×60=738(元)

(2)加权平均数计价方法。

物料的单价:(12×20+15×30+10×40)÷(20+30+40)=12.1(元)

该月出库物料的费用记为:12.1×60=726(元)

(3)移动平均数计价方法。

移动平均数计价法与加权平均数法的单价计算方法是一样的,但是移动平均数法在计算最后的物料出库费用时,费用与物料的出库时间存在一定关系,这也正是它与前两种方法的区别所在。假设出库的60件物料中有40件是在第二次物料采购之后,而剩余的20件是在第三次采购之后,那么最后的价格计算如下:

物料的单价:(12×20+15×30)÷(20+30)=13.8(元)

(12×20+15×30+10×40)÷(20+30+40)=12.1(元)

该月出库物料的费用记为:13.8×40+12.1×20=794(元)

三种平均数计价方法的适应范围如下:

算术平均数和加权平均数都要在一段周期过去之后才可以计算出来,因而不适用于连续的盘点系统;而移动平均数就适用于连续盘点系统。

按照平均成本法,在一定时期内购买所有同类物料的成本都要加以平均,来得到期末存储物料的价值。而在成本增加或是减少的时期内,平均成本法必然会使增加或者减少的部分逐渐缩小。

另外,平均成本法虽然在使用上比较简单,但是同样有其不可回避的缺陷。这种物料计价方法不可能等于任何一个真实的物料价格,并且不能反映出价格的变化。

#p#副标题#e#

二、特定成本法

特定成本法是四种物料计价方法中提供期末物料价格和消耗物料成本最为真实的。特定成本法是指根据产品所需要的当期物料价格,来计算该产品的最终成本。

假设制成某产品需要三种物料,分别是物料甲、物料乙、物料丙。在计算该产品的制造成本时,可以使用仓库采购这三种物料时时间最近的价格进行计算。例如,物料甲在该产品售出前共采购三次,单价分别为20、25、23元。在计算物料甲的单价时,则以23元来进行成本核算。依据这种方法计算出的成本是最接近当时物价的,也是最为真实的。

因此,这种方法最适宜用在数量少且价值大的物料盘点工作中,并且在这种情况下成本的流动和实际物料的流动是同步的。这种方法既可用于连续的盘点系统中,又可用于定期的盘点系统中。

三、先入先出法

先入先出法是运用最为广泛的物料计价方法。先入先出法是指根据“先入库先发送”的原则,对于发出的物料以先入库物料的单价,计算发出物料成本。

1. 先入先出法的使用

先入先出物料计价的具体做法是:先按物料的期初单价计算物料发出的成本,物料在出库时再按下一批入库的物料单价计算,依此从前向后类推,计算发出物料和保管物料的成本。

假设库存开始时为零,1日购入甲物料100个,单价2元;3日购入甲物料50个,单价3元。

5日发出甲物料50个,则发出单价为2元,成本为100元。

先进先出法假设先入库的物料先被耗用,期末库存物料就是最近入库的物料,因此发出物料按先入库物料的单位成本来计算。

2. 先入先出法的优缺点

先入先出法的作用是使企业管理人员不能随意地挑选存货计价,以调整当期利润。先入先出法使用起来十分简单,而且与许多企业的经营状况相符合。由于实际的物料流通通常与物料保管作业的登记相一致,因此应用先入先出法可以使物料保管作业的盘点简化。但先入先出法也存在以下缺点。

(1)低估物料成本。先入先出法的期末物料按照最接近的单位成本计算,比较接近目前的市场价格,因此资产负债表可以较为真实地反映财务状况。但是,由于本期发出物料的成本是按照较早购入物料的成本进行计算的,因此计入最终产品成本的直接材料费用可能被低估,等到这些最终产品销售出去后就会使利润表的反映不够真实。

(2)引起虚假利润。在市场经济环境下,各种物料的价格总是有所波动的,在物价上涨过快的前提下,由于物价快速上涨,先购进的物料成本相对较低,而后购进的物料成本就偏高。这样发出物料的价值就低于市场价值,使最终的产品销售成本偏低,而期末存货成本偏高。但因最终产品的售价是按近期市价计算,这时会使得收入较多,销售收入和销售成本不符合配比原则,以此计算出来的利润就偏高,形成虚增利润,其实质是“存货利润”。

根据谨慎性原则的要求,对于市场价格普遍处于下降趋势的物料,适宜采用先进先出法来计算成本。

#p#副标题#e#

四、后入先出法

后入先出法是假定存货成本按照其物料发送的相反次序流动,即首先发生的成本采用期末存货成本——“先买进来的后发出去”。后入先出法的计算方法是:在存货的流动中计算耗费的存货成本时,以最后入库的存货成本作为最先付出的存货成本的原则,依此类推,来确定本期付出的存货成本总额。

在物价持续上涨的情况下,采用后入先出法将会导致较高的现期成本和较低的期末存货余额,而当物价持续下跌时,其结果恰好相反。

1. 后入先出法的缺点

采用后入先出法时,有以下几个问题是较为突出的。

(1)日常核算工作量大。通常情况下,存货是按不同种类、规格来设置明细账户,在此基础上应用的后入先出法称为“单项后入先出法”。如果一个企业的物料种类、规格繁多,那么采用这种“单项后入先出法”进行核算的复杂程度就可想而知了。

(2)引发不经济的购料行为。由于后入先出法清算一般发生在期末存货减少的会计期间,因此企业可能发生后进先出法清算的会计期末大量购入存货的现象。实际上,由于经营的变化,企业往往不需要保持过多的存货,而此时为了避免后入先出法清算而购入物料的行为就是不经济的。

2. 分类后入先出法的使用

解决以上问题的可行方法就是采用分类后入先出法。

分类后入先出法即按物料的性质和用途,将主要类别的物料分成若干个小类别(每一小类包含了性质和用途相近的多种不同类型和规格的物料),然后按类别采用后入先出法进行核算。

这种方法是为了简化后入先出法的核算程序,并尽可能地减轻后入先出法清算对企业的不利影响,借鉴了按存货类别,计提存货跌价准备的做法。它可以较好地解决“单项后入先出法”核算复杂、容易出现清算问题以及由此导致的不经济采购行为。

由此可见,无论是先入先出法还是后入先出法,都有其劣势。二者的区别在于:

先入先出法:发出物料计价时,坚持“先购进先发出”的原则进行计价。

后入先出法:发出物料计价时,坚持“后购进先发出”的原则进行计价。

上述两种方法均为发出物料的计价方法,而与物料本身实际发出的先后顺序无关。

例如:3月1日购买甲物料3个,单价8元;3月5日购买甲物料9个,单价7元;3月9日购买甲物料2个,单价10元。3月发出甲物料8个。

这发出的8个甲物料计价分别为:

先入先出法:3×8+5×7=59(元)

后入先出法:2×10+6×7=62(元)

本文所介绍的四种物料计价方法都与成本的流动息息相关,而与实际物料的流动关系不大。一个企业物料计价方法的选择取决于很多因素,包括出库物料的类型、行业的实际情况、企业预计的经济状况、税法、其他规章制度等。需要注意的是一旦物料计价方法被确定后,出于所得税和对外报告的连贯性方面的考虑,便不宜再改用其他计价方法。

一、平均成本法

平均成本法是某一种物料在一段时间内多次进货价格的平均数。平均成本物料计价法的基本思想是:既要得到真实的期末物料价格,又要得到真实的物料消耗成本。

对于平均成本法,可以使用三个平均数来加以衡量,即算术平均数、加权平均数和移动平均数,如下表所示。

下面是三种平均数的计价方法计算实例。

假设仓库在一个月内共采购物料甲三次,每次的数量的和单价分别为:第一次共20件,单价为12元;第二次共30件,单价为15元;第三次为40件,单价为10元。这个月因使用物料共出库60件。

物料的三种平均数计价方法计算过程如下:

(1)算术平均数计价方法。

物料的单价:(12+15+10)÷3=12.3(元)

该月出库物料的费用记为:12.3×60=738(元)

(2)加权平均数计价方法。

物料的单价:(12×20+15×30+10×40)÷(20+30+40)=12.1(元)

该月出库物料的费用记为:12.1×60=726(元)

(3)移动平均数计价方法。

移动平均数计价法与加权平均数法的单价计算方法是一样的,但是移动平均数法在计算最后的物料出库费用时,费用与物料的出库时间存在一定关系,这也正是它与前两种方法的区别所在。假设出库的60件物料中有40件是在第二次物料采购之后,而剩余的20件是在第三次采购之后,那么最后的价格计算如下:

物料的单价:(12×20+15×30)÷(20+30)=13.8(元)

(12×20+15×30+10×40)÷(20+30+40)=12.1(元)

该月出库物料的费用记为:13.8×40+12.1×20=794(元)

三种平均数计价方法的适应范围如下:

算术平均数和加权平均数都要在一段周期过去之后才可以计算出来,因而不适用于连续的盘点系统;而移动平均数就适用于连续盘点系统。

按照平均成本法,在一定时期内购买所有同类物料的成本都要加以平均,来得到期末存储物料的价值。而在成本增加或是减少的时期内,平均成本法必然会使增加或者减少的部分逐渐缩小。

另外,平均成本法虽然在使用上比较简单,但是同样有其不可回避的缺陷。这种物料计价方法不可能等于任何一个真实的物料价格,并且不能反映出价格的变化。

#p#副标题#e#

二、特定成本法

特定成本法是四种物料计价方法中提供期末物料价格和消耗物料成本最为真实的。特定成本法是指根据产品所需要的当期物料价格,来计算该产品的最终成本。

假设制成某产品需要三种物料,分别是物料甲、物料乙、物料丙。在计算该产品的制造成本时,可以使用仓库采购这三种物料时时间最近的价格进行计算。例如,物料甲在该产品售出前共采购三次,单价分别为20、25、23元。在计算物料甲的单价时,则以23元来进行成本核算。依据这种方法计算出的成本是最接近当时物价的,也是最为真实的。

因此,这种方法最适宜用在数量少且价值大的物料盘点工作中,并且在这种情况下成本的流动和实际物料的流动是同步的。这种方法既可用于连续的盘点系统中,又可用于定期的盘点系统中。

三、先入先出法

先入先出法是运用最为广泛的物料计价方法。先入先出法是指根据“先入库先发送”的原则,对于发出的物料以先入库物料的单价,计算发出物料成本。

1. 先入先出法的使用

先入先出物料计价的具体做法是:先按物料的期初单价计算物料发出的成本,物料在出库时再按下一批入库的物料单价计算,依此从前向后类推,计算发出物料和保管物料的成本。

假设库存开始时为零,1日购入甲物料100个,单价2元;3日购入甲物料50个,单价3元。

5日发出甲物料50个,则发出单价为2元,成本为100元。

先进先出法假设先入库的物料先被耗用,期末库存物料就是最近入库的物料,因此发出物料按先入库物料的单位成本来计算。

2. 先入先出法的优缺点

先入先出法的作用是使企业管理人员不能随意地挑选存货计价,以调整当期利润。先入先出法使用起来十分简单,而且与许多企业的经营状况相符合。由于实际的物料流通通常与物料保管作业的登记相一致,因此应用先入先出法可以使物料保管作业的盘点简化。但先入先出法也存在以下缺点。

(1)低估物料成本。先入先出法的期末物料按照最接近的单位成本计算,比较接近目前的市场价格,因此资产负债表可以较为真实地反映财务状况。但是,由于本期发出物料的成本是按照较早购入物料的成本进行计算的,因此计入最终产品成本的直接材料费用可能被低估,等到这些最终产品销售出去后就会使利润表的反映不够真实。

(2)引起虚假利润。在市场经济环境下,各种物料的价格总是有所波动的,在物价上涨过快的前提下,由于物价快速上涨,先购进的物料成本相对较低,而后购进的物料成本就偏高。这样发出物料的价值就低于市场价值,使最终的产品销售成本偏低,而期末存货成本偏高。但因最终产品的售价是按近期市价计算,这时会使得收入较多,销售收入和销售成本不符合配比原则,以此计算出来的利润就偏高,形成虚增利润,其实质是“存货利润”。

根据谨慎性原则的要求,对于市场价格普遍处于下降趋势的物料,适宜采用先进先出法来计算成本。

#p#副标题#e#

四、后入先出法

后入先出法是假定存货成本按照其物料发送的相反次序流动,即首先发生的成本采用期末存货成本——“先买进来的后发出去”。后入先出法的计算方法是:在存货的流动中计算耗费的存货成本时,以最后入库的存货成本作为最先付出的存货成本的原则,依此类推,来确定本期付出的存货成本总额。

在物价持续上涨的情况下,采用后入先出法将会导致较高的现期成本和较低的期末存货余额,而当物价持续下跌时,其结果恰好相反。

1. 后入先出法的缺点

采用后入先出法时,有以下几个问题是较为突出的。

(1)日常核算工作量大。通常情况下,存货是按不同种类、规格来设置明细账户,在此基础上应用的后入先出法称为“单项后入先出法”。如果一个企业的物料种类、规格繁多,那么采用这种“单项后入先出法”进行核算的复杂程度就可想而知了。

(2)引发不经济的购料行为。由于后入先出法清算一般发生在期末存货减少的会计期间,因此企业可能发生后进先出法清算的会计期末大量购入存货的现象。实际上,由于经营的变化,企业往往不需要保持过多的存货,而此时为了避免后入先出法清算而购入物料的行为就是不经济的。

2. 分类后入先出法的使用

解决以上问题的可行方法就是采用分类后入先出法。

分类后入先出法即按物料的性质和用途,将主要类别的物料分成若干个小类别(每一小类包含了性质和用途相近的多种不同类型和规格的物料),然后按类别采用后入先出法进行核算。

这种方法是为了简化后入先出法的核算程序,并尽可能地减轻后入先出法清算对企业的不利影响,借鉴了按存货类别,计提存货跌价准备的做法。它可以较好地解决“单项后入先出法”核算复杂、容易出现清算问题以及由此导致的不经济采购行为。

由此可见,无论是先入先出法还是后入先出法,都有其劣势。二者的区别在于:

先入先出法:发出物料计价时,坚持“先购进先发出”的原则进行计价。

后入先出法:发出物料计价时,坚持“后购进先发出”的原则进行计价。

上述两种方法均为发出物料的计价方法,而与物料本身实际发出的先后顺序无关。

例如:3月1日购买甲物料3个,单价8元;3月5日购买甲物料9个,单价7元;3月9日购买甲物料2个,单价10元。3月发出甲物料8个。

这发出的8个甲物料计价分别为:

先入先出法:3×8+5×7=59(元)

后入先出法:2×10+6×7=62(元)

本文所介绍的四种物料计价方法都与成本的流动息息相关,而与实际物料的流动关系不大。一个企业物料计价方法的选择取决于很多因素,包括出库物料的类型、行业的实际情况、企业预计的经济状况、税法、其他规章制度等。需要注意的是一旦物料计价方法被确定后,出于所得税和对外报告的连贯性方面的考虑,便不宜再改用其他计价方法。