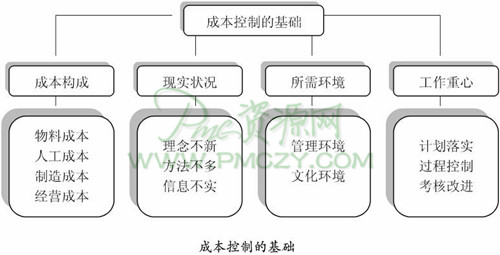

成本控制的基础

成本控制的基础包括企业成本的构成、成本控制的现状、成本控制的环境、成本控制的重心,如下图所示。生产总监要做好成本控制工作,就必须清楚成本的构成,了解现实的状况,营造相应的环境,把握工作的重心。

一、成本构成的四个要素

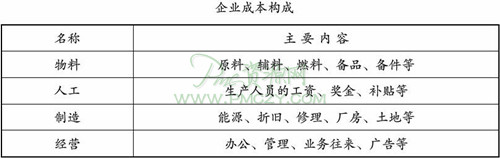

企业成本的构成,主要包括物料成本、人工成本、制造成本、经营成本,见下表所示。

1、物料成本。包括生产运行中所使用的各种原材料、辅料、备品、备件,非固定资产的技术革新用料,车间通风、照明、卫生、消防用料,生产及管理运输车辆耗用的燃材料,企业建筑物、设备、仪器、仪表等维修用料。

2、人工成本。包括所有生产人员的工资、加班费、奖金、补贴等。

3、制造成本。包括折旧、修理费、低值易耗品、能源费、水资源费及水文测报费、厂房设备租赁费、土地使用费、生产人员的福利费、劳保费、车间办公费等。

4、经营成本。包括生产、销售、财务管理费用,如薪酬和福利费、办公费、差旅费、水电费、工会经费、银行费用、业务招待费、参展费、广告费、装卸运输费、各种保险费和公积金、税金以及其他费用(咨询费、诉讼费、绿化费、独生子女费)等。

需要注意的是,有些费用是不能列入成本的。比如,购置固定资产、无形资产支出、技术改造支出、对外投资、被罚没的财物、罚款、违约金、赞助费以及国家法律规定不得列入成本的各种费用,都需要按有关规定列支。

二、成本控制现状的三种表现

企业成本控制的现状,可以概括为理念不新、方法不多、信息不实。

1、理念不新。企业的成本控制理念比较落后,表现在对成本管理的范围、目的、对象等的认识还停留在较低水平。比如,把成本管理的范围限定在企业内部,甚至只包括生产过程,没有战略角度的分析。又如,认为成本管理的目的是降低成本,而降低成本的注意力往往又集中在节约方面。再如,成本管理的对象更注重投产后的生产过程,而忽视产品的设计和生产要素的匹配。

2、方法不多。企业的成本管理方法比较陈旧,表现在核算方式简单和先进方法应用受限。比如,使用产品法进行核算的企业占57.1%,使用分步法进行核算的企业占41.5%,而使用适合小批量多品种生产的分批法进行核算的企业不到1%;有51.4%的企业采用了目标成本法,18.1%的企业采用了标准成本法,而相对先进的作业成本法、战略成本法却很少有企业问津。

3、信息不实。企业的成本信息不实现象比较普遍,表现为利益驱使和环节过多。比如,不少企业管理者为了偷逃税款、粉饰业绩、谋取私利等,任意调整、编造成本数据,造成成本信息严重失真。又如,有的企业由于分工太细、流程太多,使信息传递环节过多、时间过长,这也会导致成本信息在一定程度上的耗损和失真。

三、成本管理的两大环境

企业成本管理的环境,可以分为管理环境和文化环境两大类,如下图所示。

1、管理环境。管理环境主要有三个因素:制度、标准、规范。首先是制度健全。包括面对员工的基本管理制度、面对生产过程的成本管理制度、面对岗位的成本责任制度。其次是标准配套。包括技术标准、工作标准、管理标准,如计量标准、定额标准、质量标准、操作标准、作业标准、核算标准、统计标准、成本标准等。最后是规范落实。要使制度和标准真正成为工作的指南,并在执行中确保公平、公正,做到有制度有标准可循,有制度有标准必循。

2、文化环境。文化环境主要有三个层面:意识、观念、认同。首先要有参与意识,对成本管理的责任感,提升参与成本管理的自觉性。其次要有效益观念,时时处处以经济效益为前提,从本职工作做起,从工作的细节做起。最后要有对管理方式的认同,严格履行岗位责任,自愿接受相应的奖励和处罚。

营造企业成本管理的管理环境和文化环境,可以在企业形成一种制约力、推动力、渗透力、影响力,使员工在群体认同心理中,自觉使用权利、履行义务、承担责任。管理环境和文化环境是企业实现成本管理的双刃剑,是硬指标和软约束的结合。只有在管理和文化的双重环境的作用下,企业才有可能实现有效的成本管理。

案例

作为中国家电业最具影响力的龙头企业之一,格兰仕能够由一个7人起家的乡镇小厂发展成为拥有近5万名员工的跨国白色家电集团,在很大程度上得益于公司的成本管理。格兰仕早在2003年就开始了从工资、财务等八方面入手的成本管理,严格的成本管理制度造就了相应的文化环境,使每个员工都有明确的成本意识并身体力行。身为集团总裁的梁庆德,名列中国富豪榜第39位,却没有设单独的办公室,还是与其他人在一起办公。公司的高层管理人员,如果下班时不超过5个人,就不会搭乘电梯,而肯定会从楼梯上走下来。如果是晚上加班,不会有人打开空调;除了自己头顶上的灯外,其他地方的灯也都是关着的。这一切,并没有专门的人进行监督,是所有员工为降低成本而采取的自觉行为,从集团老总到普通员工都在为一个共同的目标而不懈努力。正是在这样的环境熏陶下,集团出现了公司高层面对着猎头800万年薪的诱惑毫不动摇的实例;也正是在这样的文化感召下,全体员工同心协力,使企业在异常激烈的竞争中不断实现着在扩大生产规模的同时降低成本、降低价格的循环。

点评

通过格兰仕,我们可以明白什么是成本管理的文化环境。从集团总裁到普通员工,对成本管理有着相同的意识和观念,都在所认同的管理方式下身体力行,从点滴做起、从自己做起,齐心协力。这就是企业进行成本控制的成功之本。

四、成本控制的八个重心

企业成本控制的八个重心,分别在计划落实、过程控制、考核改进三个环节。

1、计划落实。主要包括三项内容,一是资料准备,二是编制计划,三是分解下达。

资料准备。需要准备的资料包括成本的预测和决策、生产能力和利用情况、物料供应状况、各种生产耗费定额、可参照的标准等。

编制计划。根据所掌握的资料,考虑企业的实际情况,提出切实可行的措施,在综合平衡的基础上,确定和分解目标成本,编制成本计划。

分解下达。将成本计划分解到部门、岗位、员工,让每个部门、岗位、员工明确自己在成本控制流程中的职责。

2、过程控制。主要包括两个角度,一是全程控制,二是分项控制。

全程控制。要根据准备期、生产期、流通期的不同特点,采取不同的方法,进行全程的监控。如准备期要着重在产品设计、工艺确定、物料采购方面落实降低成本的理念,在生产期要着重在物料和能源消耗方面落实相关制度和标准,在流通期要着重在促销和服务方面落实成本绩效的原则。

分项控制。要根据费用支出的项目,分门别类地加以控制。如物料成本在控制消耗的同时要着重加强库存和在制品管理,人工成本要着重对生产效率和质量的管理,制造成本要着重能源消耗和修理成本的管理,经营成本要着重对不合理的管理费用进行压缩。

通过对成本形成过程的监控,及时发现计划执行中的问题和偏差,采取相应措施加以解决和纠正。

3、考核改进。主要包括三个步骤:一是成效考核,二是政策兑现,三是问题改进。

成效考核。要定期对成本计划的执行和完成情况进行考核,要做到指标科学、信息准确、考评公正。

政策兑现。根据相关政策和考核结果实行奖优罚劣,对完成计划的部门、岗位、员工进行奖励,对未完成计划的部门、岗位、员工进行处罚。

问题改进。针对考核中出现的问题和不足,提出整改意见,由专人负责,限期完成。通过考核,既可以衡量企业目标的实现程度,又可以提供企业成本管理的方向,还可以激发员工参与成本管理的潜力。